ORIENTAÇÃO

ICMS

LIVRO FISCAL

Livro Registro de Inventário

Manter a escrituração do Livro Registro de Inventário

é uma exigência contida não somente na legislação do

ICMS, mas também nas legislações do IPI – Imposto sobre

Produtos Industrializados – e do IR – Imposto sobre a Renda.

Considerando que, no presente Comentário, estamos examinando, exclusivamente,

os procedimentos relativos à legislação do ICMS, é importante

recomendarmos, também, que sejam observados os demais aspectos relacionados

com a legislação do IR e do IPI.

1. O QUE LANÇAR NO INVENTÁRIO

O livro Registro de Inventário destina-se a arrolar, pelos seus valores

e com especificações que permitam sua perfeita identificação,

as mercadorias, matérias-primas, produtos intermediários, materiais

de embalagem, produtos manufaturados acabados e os em fase de fabricação,

existentes em cada estabelecimento à época do balanço da firma.

Também devem ser arrolados, separadamente, nesse livro:

a) as mercadorias, matérias-primas, produtos intermediários, materiais

de embalagem e produtos manufaturados acabados, pertencentes ao estabelecimento,

em poder de terceiros;

b) as mercadorias, matérias-primas, produtos intermediários, materiais

de embalagem, produtos manufaturados acabados e produtos em fabricação

de terceiros, em poder do estabelecimento.

1.1. MATERIAIS DO ALMOXARIFADO TÊM QUE SER REGISTRADOS

Na legislação do ICMS, não há referência à obrigatoriedade

de escrituração dos bens/materiais destinados a uso e consumo.

Contudo, considerando que o livro para registro de inventário é um

só e que deve atender, simultaneamente, aos critérios do ICMS, IPI

e IR, os contribuintes devem também arrolar nesse livro os bens em almoxarifado

(materiais de uso e consumo) existentes na data do balanço patrimonial

levantado ao fim de cada período-base de incidência do Imposto de

Renda.

1.2. BENS DO IMOBILIZADO NÃO SÃO LANÇADOS

Os bens componentes do ATIVO PERMANENTE/ IMOBILIZADO não devem ser arrolados

no inventário.

2. PESSOAS OBRIGADAS À ESCRITURAÇÃO

O livro Registro de Inventário deve ser escriturado por todos os contribuintes

e pelas pessoas obrigadas à inscrição cadastral, que mantenham

em estoque mercadorias, matérias-primas, produtos intermediários e

material de embalagem, bem como produtos em fase de fabricação e produtos

acabados.

2.1. DISPENSA

A exigência de escrituração do livro modelo 7 não se aplica:

a) ao produtor rural, desde que não seja inscrito no Cadastro de Contribuintes

do ICMS; e

b) ao contribuinte enquadrado no SIMPLES Minas.

3. MODELO

O livro Registro de Inventário obedece ao modelo 7, constante em anexo

ao Regulamento do ICMS (RICMS), podendo, entretanto, conter outras indicações

que os contribuintes julgarem necessárias, desde que não prejudicada

a clareza do modelo oficial.

4. AUTENTICAÇÃO

À semelhança do que ocorre com os demais livros fiscais, o livro Registro

de Inventário somente pode ser utilizado depois de autenticado pela repartição

fiscal competente jurisdicionadora do estabelecimento.

Não se tratando de início de atividade, para a autenticação

de um livro, a repartição exigirá no ato a apresentação

do livro anterior a ser encerrado.

Essa autenticação (visto) será gratuita e aposta em seguida ao

termo de abertura, lavrado e assinado pelo contribuinte.

4.1. OBRIGATORIEDADE DO VISTO NO ÓRGÃO ENCARREGADO

DE REGISTRO DO COMÉRCIO OU CARTÓRIO

O livro Registro de Inventário, mesmo autenticado pelo Fisco Estadual,

deve, obrigatoriamente, ser registrado e autenticado pelo órgão encarregado

do Registro de Comércio.

Quando o livro pertencer a sociedades civis, o registro e a autenticação

devem ser efetuados pelo Cartório de Registro de Títulos e Documentos

ou de Registro Civil das Pessoas Jurídicas, onde se acharem registrados

os atos constitutivos da própria sociedade.

5. ESCRITURAÇÃO

A escrituração do livro Registro de Inventário deve ser feita

mediante a observação de regras gerais e especiais, a seguir comentadas.

5.1. REGRAS GERAIS

Nos lançamentos, que podem ser efetuados por processo manual a tinta indelével,

mecanizado, ou processamento de dados, o contribuinte deve observar as seguintes

regras, comuns aos demais livros fiscais:

a) com exatidão e clareza;

b) não pode haver emendas, borrões, rasuras, bem como páginas,

linhas ou espaços em branco;

c) as correções devem ser feitas por meio de traço a tinta vermelha

sobre a palavra, número ou quantia errada, sem contudo torná-la ilegível,

sendo acrescentada, acima dela, a indicação correta, também em

vermelho.

5.2. REGRAS ESPECIAIS

A escrituração do livro Registro de Inventário deve atender à

ordem de classificação dos produtos na Tabela de Incidência do

IPI (TIPI), se for o caso.

Os bens devem ser arrolados, de acordo com a sua natureza e titularidade, nos

seguintes grupos:

a) de mercadorias;

b) de matérias-primas;

c) de produtos intermediários;

d) de material de embalagem;

e) de produtos acabados ou manufaturados;

f) de produtos em fase de fabricação;

g) dos bens mencionados nas letras anteriores, pertencentes ao estabelecimento,

mas em poder de terceiros; e

h) dos bens mencionados nas letras “a” a “f”, de terceiros,

mas em poder do estabelecimento.

5.2.1. Medicamentos

Os produtos classificados nos códigos 3003 e 3004 da NCM (medicamentos)

serão arrolados separadamente por lote de fabricação com a indicação

do número do lote a que pertencer.

5.3. LANÇAMENTO

Observadas as regras gerais e especiais, os lançamentos devem ser efetuados

da forma a seguir:

a) COLUNA “CLASSIFICAÇÃO FISCAL”

Registrar, por grupo, a posição em que as mercadorias estiverem classificadas

na TIPI.

b) COLUNA “DISCRIMINAÇÃO”

Através de anotação no centro da coluna, deve ser identificado

o grupo a que pertencem os bens. A seguir, fazer a especificação que

permita a perfeita identificação das mercadorias, tais como espécie,

qualidade, marca, tipo, modelo e número de série, se houver;

c) COLUNA “QUANTIDADE”

Registrar a quantidade de mercadorias em estoque à época do balanço,

por grupo;

d) COLUNA “UNIDADE”

Esta coluna deve ser utilizada para especificar a unidade-padrão (quilograma,

metro, litro, dúzia e outras), própria da mercadoria, de acordo com

a legislação do IPI;

e) COLUNA “VALOR”

Nesta coluna deve ser anotado:

– Coluna “Unitário” – valor de cada unidade das mercadorias,

pelo custo de aquisição ou de fabricação, ou pelo preço

corrente no mercado ou na Bolsa, prevalecendo o critério de estimar-se

pelo preço corrente, quanto este for inferior ao preço de custo; no

caso de matérias-primas ou produtos em fase de fabricação, o

valor deve ser o de seu preço de custo;

– Coluna “Parcial” – valor resultante da multiplicação

da “Quantidade” pelo “Valor Unitário”;

– Coluna “Total” – soma dos valores parciais constantes

da mesma posição, referidos na letra “a”;

f) COLUNA “OBSERVAÇÕES”

Anotações diversas, referentes a ocorrências especiais ou explicações

em geral, relativas à escrituração;

g) RESUMO

Após o arrolamento, deve ser consignado o valor total de cada grupo, e,

ainda, o total geral do estoque existente.

5.4. ESTABELECIMENTOS COMERCIAIS

Os estabelecimentos comerciais não equiparados a industriais, quando da

escrituração do livro Registro de Inventário, não precisam

obedecer à ordem de classificação das mercadorias na TIPI, nem

utilizar a coluna sob o título “Classificação Fiscal”.

5.5. ESCRITURAÇÃO CENTRALIZADA

O livro modelo 7 deve ser escriturado em cada estabelecimento, seja filial,

sucursal, agência, depósito, fábrica ou outro qualquer, sendo

vedada a sua centralização, exceto em relação as situações

previstas nos regimes diferenciados relacionados no Anexo IX do RICMS-MG.

5.6. PRAZO PARA ESCRITURAÇÃO

O prazo máximo para a escrituração deste livro é de 60 DIAS,

contados da data do encerramento do balanço.

Assim, o levantamento do inventário e a sua escrituração no livro

próprio devem ser efetuados na data em que, por força da legislação

do Imposto de Renda, a pessoa jurídica esteja obrigada a levantar balanço.

Na hipótese de a empresa não manter escrituração contábil

regular, o inventário deve ser levantado, em cada estabelecimento, no último

dia do ano civil (31 de dezembro, de cada ano), tendo o contribuinte o prazo

de 60 DIAS, contados a partir dessa data, para concluir a escrituração

do livro.

6. RETIRADA DO LIVRO

O livro modelo 7, assim como os demais livros fiscais, só pode ser retirado

do estabelecimento mediante prévia autorização do Fisco estadual,

salvo para ser levado à repartição fazendária.

Presume-se retirado do estabelecimento o livro que não for exibido ao Fisco,

quando solicitado, no prazo máximo de 3 dias, excetuadas as seguintes situações:

a) entrega dos livros fiscais a contabilista, para fins de escrituração;

e

b) furto, destruição ou extravio, comunicados pelo contribuinte à

repartição fazendária de sua circunscrição.

7. FUSÃO, CISÃO, INCORPORAÇÃO, TRANSFORMAÇÃO

OU AQUISIÇÃO

Nos casos de fusão, cisão, incorporação, transformação

ou aquisição de firmas, o livro Registro de Inventário em uso

deve ser transferido para a nova firma, por ato da repartição competente

do Fisco estadual, NO PRAZO DE 30 DIAS, contados da data da ocorrência,

ficando a nova firma responsável pela sua guarda, conservação

e exibição ao Fisco.

7.1. CISÃO

No caso de cisão, quando extinta a sociedade cindida, os livros, inclusive

o de inventário, devem ficar sob a guarda de qualquer das novas empresas,

a critério do Fisco.

7.2. ADOÇÃO DE LIVRO NOVO

Nas hipóteses mencionadas no item 8 anterior, a repartição fazendária

poderá autorizar, desde que requerida pelo contribuinte, ou exigir, quando

julgar conveniente, a adoção de novos livros em substituição

aos anteriormente em uso.

8. PENALIDADES

A legislação do ICMS prevê as seguintes multas, aplicáveis

aos contribuintes por infrações relativas ao livro Registro de Inventário:

| INFRAÇÕES |

MULTAS |

| a) falta do livro modelo 7 devidamente registrado na repartição fazendária ou do livro escriturado por processamento de dados devidamente autenticado |

– R$ 826,40, por livro (o equivalente a 500 UFEMG); |

| b) falsificar, adulterar, extraviar ou inutilizar livro fiscal. |

– 40% do valor da operação, apurado ou arbitrado pelo Fisco. |

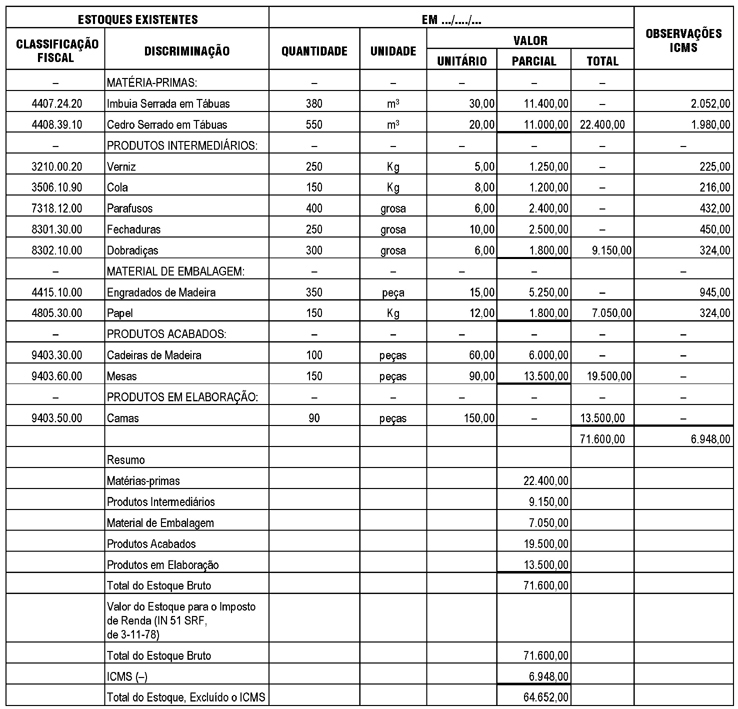

9. EXEMPLIFICAÇÃO

Transcrevemos, a seguir, um modelo do livro Registro de Inventário, escriturado

com base em dados e valores hipotéticos e considerando um contribuinte

industrial ou equiparado, pois, como já mencionado no subitem 5.4, os estabelecimentos

comerciais não precisam escriturar a coluna classificação fiscal,

tampouco obedecer à ordem de classificação das mercadorias na

TIPI:

REGISTRO DE INVENTÁRIO

NOTA: Embora não conste de nosso exemplo, não podemos esquecer que também deverão ser lançados, no Livro de Registro de Inventário, as mercadorias ou produtos, em poder de terceiros, bem como os pertencentes a terceiros, em poder do estabelecimento, e material de uso e consumo, conforme especificados no item 1 deste Comentário.

FUNDAMENTAÇÃO LEGAL: Decreto 3.000, de 26-3-99, artigos 260 e 261 – RIR (Informativos 13 e 24/99); Decreto 43.080, de 13-12-2002, artigos 160, caput, inciso VI, § 6º e § 14; 161; 162; 164; 165; 167; 168; 170; 215, caput e inciso II; 216, caput, inciso XI e § 3º; Anexo V, artigos 197 a 201; e Anexo X, artigo artigo 13, inciso II – RICMS-MG (DO-MG de 14-12-2002);Decreto 43.128, de 27-12-2002, artigo 2º (Informativo 53/2002); Decreto 43.950, de 5-1-2005, artigo 2º (Informativo 01/2005); Instrução Normativa 51 SRF, de 3-11-78 (DO-U de 8-11-78); Comunicado 115 SRE, de 30-6-92 (Informativo 27/92); e Parecer Normativo 5 CST, de 14-2-86, item 6 e subitens 6.1 e 6.4 (DO-U de 17-2-86).