Ficha Valor do Débito – IRPJ

ORIENTAÇÃO

DCTF

Normas para Preenchimento

Sumário : 1. VALORES A DECLARAR - 2. PRAZOS DE RECOLHIMENTO - 3. CÓDIGOS DO DARF - 4. INFORMAÇÃO NA DCTF - 5. EXEMPLO PRÁTICO

Veja como informar na DCTF o pagamento em quotas do IRPJ e da CSLL

A

Contribuição Social sobre o Lucro Líquido e o Imposto de Renda

devidos pelas pessoas jurídicas optantes pelo lucro real trimestral, pelo

lucro presumido ou pelo lucro arbitrado podem ser pagos em quota única

ou em até 3 quotas iguais e sucessivas.

Nesta Orientação

examinamos como devem ser informados na DCTF os saldos a pagar do imposto e

da contribuição apurados no trimestre e recolhidos em quotas.

1. VALORES A DECLARAR

Deverão ser informados na DCTF, os valores do Imposto de Renda da pessoa

jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido

(CSLL) apurados trimestralmente.

1.1. LUCRO REAL

As empresas tributadas pelo lucro real informarão o IRPJ e a CSLL como

segue:

IRPJ

Na DCTF deve ser informado o valor total do imposto líquido a pagar antes

de efetuadas as compensações, ou seja, o valor resultante da aplicação

da alíquota do Imposto de Renda sobre a base de cálculo, acrescido

do adicional do imposto, após deduzidos:

– o Imposto de Renda pago ou retido sobre valores que compõem a base

de cálculo do imposto; e

– os incentivos fiscais, observados os limites legais estabelecidos.

CSLL

Deverá ser informado o valor da Contribuição Social líquida

a pagar, ou seja, o valor apurado, no trimestre, após as deduções

e antes das compensações, ou seja:

BASE DE CÁLCULO DA CSLL x Alíquota de 9% ou 15%

(–/+) Crédito de CSLL – Depreciação

(–) CSLL Retida por Órgão Público

(–) CSLL Retida por Entidade da Administração Pública Federal

(–) CSLL Retida por outra PJ

(–) Recuperação de Crédito de CSLL

(–) Imposto Pago no Exterior sobre Lucros, Rendimentos e Ganhos de Capital

1.2. LUCRO PRESUMIDO OU ARBITRADO

As empresas tributadas pelo lucro presumido ou arbitrado observarão o disposto

a seguir para informação do IRPJ e da CSLL:

IRPJ

O total do imposto líquido a pagar a ser informado pelas empresas tributadas

pelo lucro presumido ou pelo lucro arbitrado corresponde ao resultante da aplicação

da alíquota do Imposto de Renda sobre a base de cálculo, acrescido

do adicional do imposto, após deduzidos o Imposto de Renda pago ou retido

sobre valores que compõem a base de cálculo do imposto e antes de

efetuadas as compensações.

CSLL

Deverá ser informado o valor da Contribuição Social líquida

a pagar, ou seja, o resultante da aplicação da alíquota da CSLL

sobre a base de cálculo, após deduções e antes das demais

compensações, ou seja:

BASE DE CÁLCULO DA CSLL x Alíquota de 9% ou 15%

(–) CSLL Retida por Órgão Público

(–) CSLL Retida por Entidade da Administração Pública Federal

(–) CSLL Retida por outra PJ

(–) Imposto Pago no Exterior sobre Lucros, Rendimentos e Ganhos de Capital

2. PRAZOS DE RECOLHIMENTO

O Imposto de Renda e Contribuição Social sobre o Lucro Líquido

das empresas tributadas com base no lucro real trimestral, no lucro presumido

ou no lucro arbitrado, deverão ser recolhidos até o último dia

útil do mês subsequente ao do encerramento do período de apuração.

2.1. PAGAMENTO PARCELADO

O pagamento do IRPJ e da CSLL poderá ser parcelado em até 3 quotas

iguais, mensais e sucessivas, vencíveis no último dia útil dos

três meses subsequentes ao do encerramento do período de apuração

a que corresponder, observado o valor mínimo de R$ 1.000,00 para cada

quota.

2.1.1. Acréscimo de Juros

No caso de recolhimento parcelado, as quotas do IRPJ e da CSLL serão acrescidas

de juros equivalentes à taxa Selic, acumulada mensalmente, a partir do

primeiro dia do segundo mês subsequente ao de encerramento do período

de apuração até o último dia do mês anterior ao do

pagamento e de 1% no mês de pagamento.

2.1.2. Inaplicabilidade do Parcelamento

A opção pelo parcelamento do IRPJ e da CSLL não poderá ser

exercida:

a) se o valor devido for inferior a R$ 2.000,00;

b) se o valor devido tiver sido apurado em decorrência de incorporação,

fusão, cisão ou extinção da pessoa jurídica pelo encerramento

da liquidação.

3. CÓDIGOS DO DARF

No recolhimento do saldo a pagar do IRPJ e da CSLL apurados por trimestre, são

utilizados os seguintes códigos do Darf.

|

IRPJ |

|

|

– Lucro Presumido |

2089 |

|

– Instituições Financeiras |

1599 |

|

– Demais Empresas Obrigadas ao Lucro Real |

0220 |

|

– Empresas NÃO Obrigadas ao Lucro Real |

3373 |

|

CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO |

|

|

– Lucro Presumido |

2372 |

|

– Instituições Financeiras |

2030 |

|

– Demais Empresas |

6012 |

4. INFORMAÇÃO NA DCTF

O valor total do IRPJ e da CSLL a pagar e as respectivas quotas serão informados

na DCTF conforme subitens a seguir.

4.1. DCTF DO MÊS DE ENCERRAMENTO DO TRIMESTRE

Nas DCTF dos meses de março, junho, setembro e dezembro, os valores a pagar

do IRPJ e da CSLL devem ser informados na Pasta Débitos/Créditos.

Para tanto, deverão ser preenchidas as seguintes fichas:

PASTA DÉBITOS/CRÉDITOS

– Ficha Débitos/Créditos – IRPJ

Após selecionar a aba correspondente ao IRPJ, deverá ser informado

o código e denominação da receita e o respectivo período

de apuração.

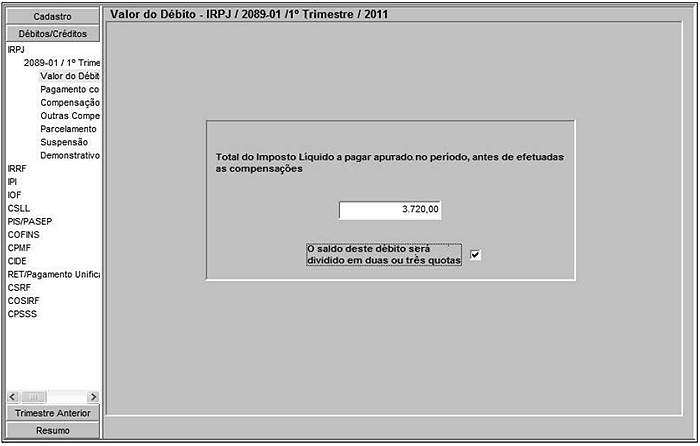

– Ficha Valor do Débito – IRPJ

Nesta Ficha deve ser informado o valor correspondente ao total do imposto líquido

a pagar e assinalado o campo “O saldo deste débito será dividido

em duas ou três quotas”.

– Ficha Débitos/Créditos – CSLL

Após selecionar a aba correspondente à CSLL, deverá ser informado

o código e denominação da receita e o respectivo período

de apuração.

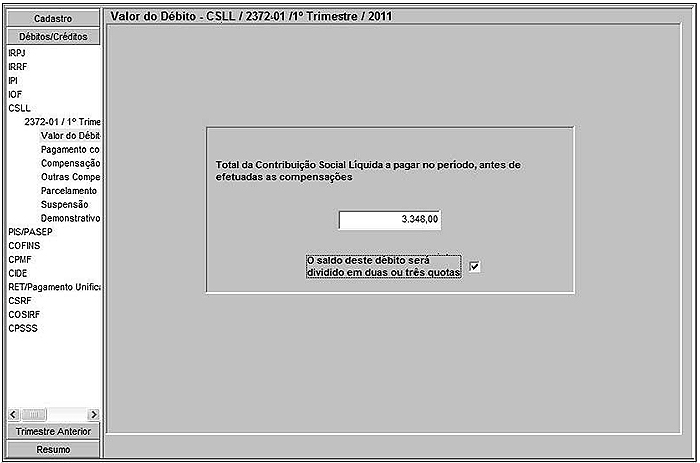

– Ficha Valor do Débito – CSLL

Nesta Ficha deve ser informado o valor correspondente total da Contribuição

Social líquida a pagar e assinalado o campo “O saldo deste débito

será dividido em duas ou três quotas”.

4.2. DCTF DO MÊS DE ENCERRAMENTO DO TRIMESTRE SEGUINTE

Na DCTF referente ao último mês do trimestre seguinte ao da apuração

do IRPJ e da CSLL devem ser informados os pagamentos das respectivas quotas

na Pasta Trimestre Anterior. Para tanto, deverão ser preenchidas as seguintes

fichas:

PASTA TRIMESTRE ANTERIOR

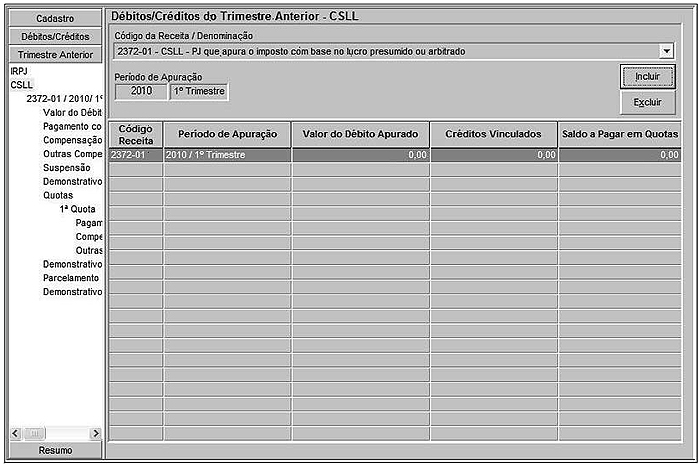

– Ficha Débitos/Créditos do Trimestre Anterior – IRPJ

Após selecionar a aba correspondente ao IRPJ, deverá ser informado

o código e denominação da receita e o respectivo período

de apuração.

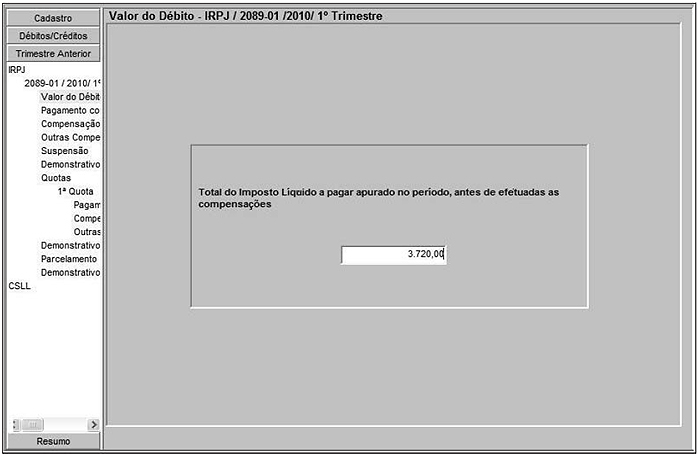

– Ficha Valor do Débito – IRPJ

Nesta Ficha deve ser informado o valor correspondente ao total do imposto líquido

a pagar.

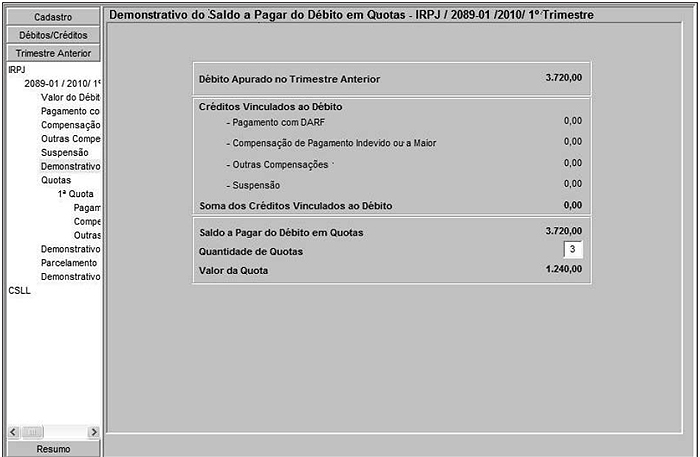

– Ficha Demonstrativo do Saldo a Pagar do Débito em Quotas –

IRPJ

Nesta Ficha deve ser informada a quantidade de quotas. O programa calcula o

valor da quota.

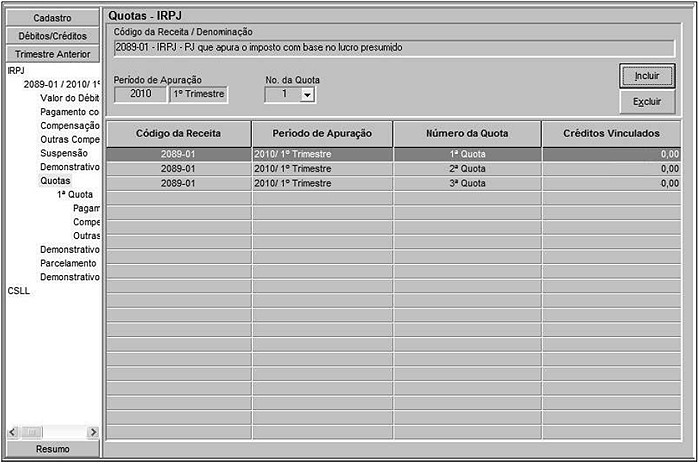

– Ficha Quotas – IRPJ

Nesta Ficha devem ser incluídas tantas quotas quantas tenham sido informadas

na Ficha “Demonstrativo do Saldo a Pagar do Débito em Quotas”.

Mesmo que não tenha havido ainda a quitação da quota, esta deve

ser incluída.

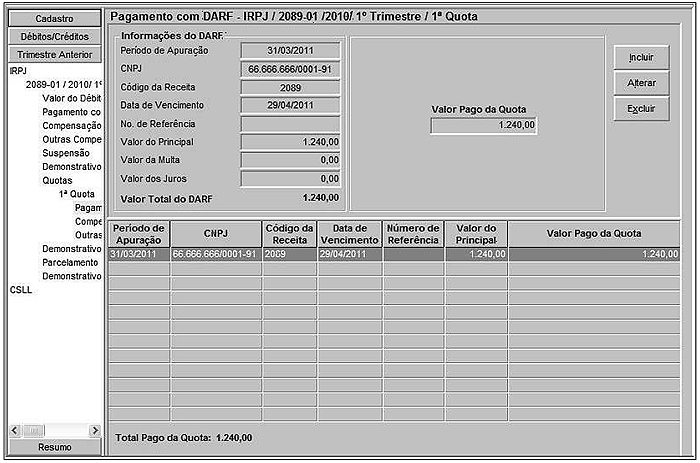

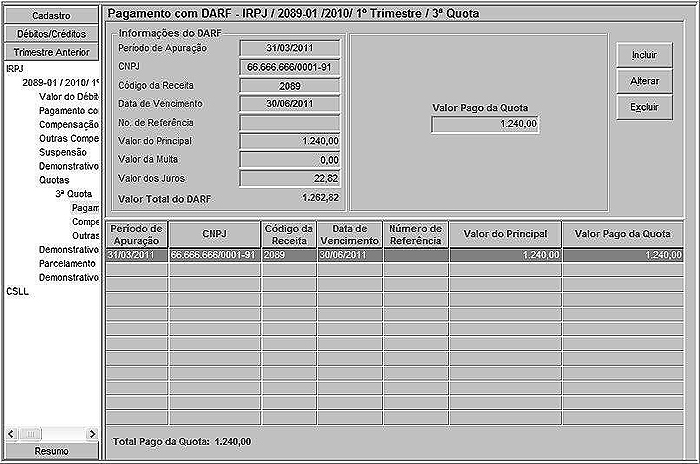

– Ficha Pagamento com Darf – IRPJ

Nesta ficha devem ser informados os dados conforme os campos de preenchimento

do Darf recolhido, referente a cada quota paga.

O programa transporta automaticamente a importância constante no campo

“Valor do Principal” no Darf para o campo “Valor Pago da Quota”.

– Ficha Débitos/Créditos do Trimestre Anterior – CSLL

Após selecionar a aba correspondente à CSLL, deverá ser informado

o código e denominação da receita e o respectivo período

de apuração.

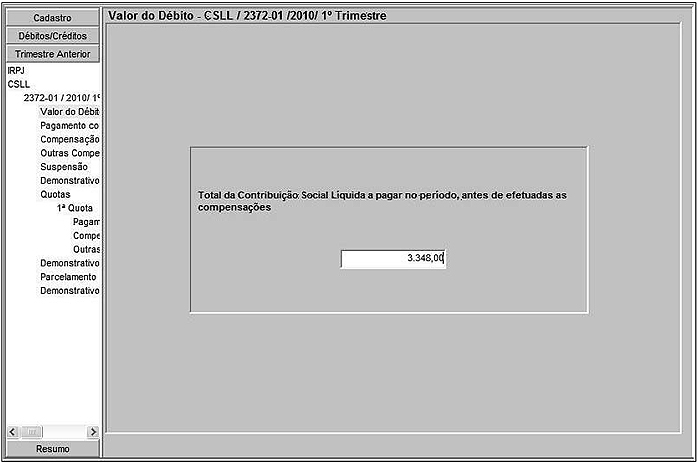

– Ficha Valor do Débito – CSLL

Nesta Ficha deve ser informado o valor correspondente à CSLL devido, deduzido

da CSLL retida na fonte e deve ser assinalado o campo de saldo do débito

dividido em quotas.

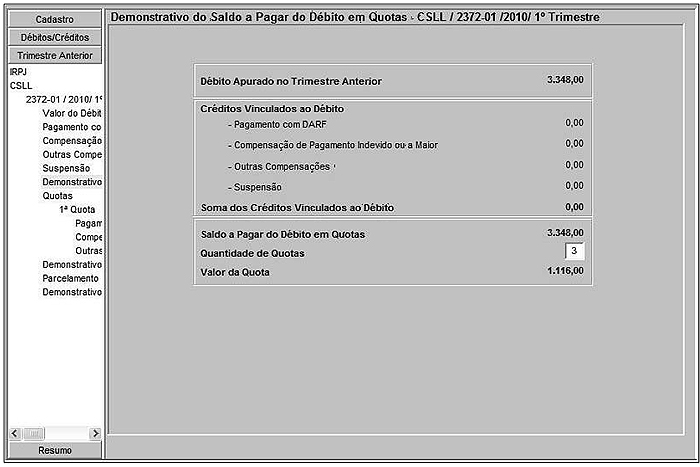

– Ficha Demonstrativo do Saldo a Pagar do Débito em Quotas –

CSLL

Nesta Ficha deve ser informada a quantidade de quotas. O programa calcula o

valor da quota.

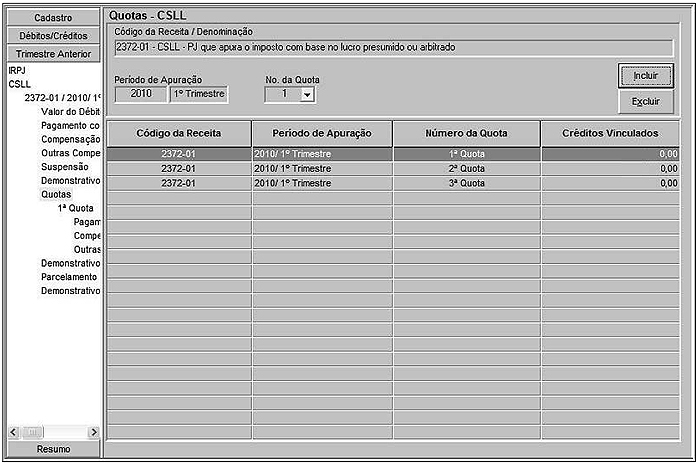

– Ficha Quotas – CSLL

Nesta Ficha devem ser incluídas tantas quotas quantas tenham sido informadas

na Ficha “Demonstrativo do Saldo a Pagar do Débito em Quotas”.

Mesmo que não tenha havido ainda a quitação da quota, esta deve

ser incluída.

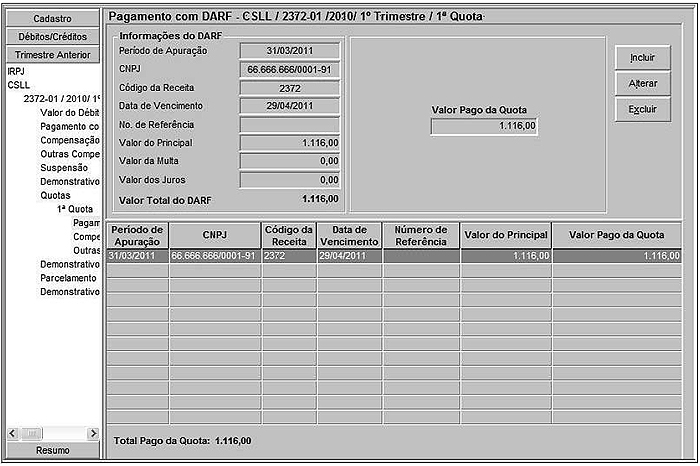

– Ficha Pagamento com Darf – CSLL

Nesta ficha devem ser informados os dados conforme os campos de preenchimento

do Darf recolhido, referente a cada quota paga.

O programa transporta automaticamente a importância constante no campo

“Valor do Principal” no Darf para o campo “Valor Pago da Quota”.

5. EXEMPLO PRÁTICO

A Empresa MTA Ltda., tributada pelo lucro presumido em 2011, apresentou, em

31-3-2011, os seguintes dados sobre seu recolhimento:

|

TRIBUTO |

VALOR A RECOLHER |

QUANTIDADE DE QUOTAS |

VALOR DA QUOTA |

|

IRPJ |

R$ 3.720,00 |

3 |

R$ 1.240,00 |

|

CSLL |

R$ 3.348,00 |

3 |

R$ 1.116,00 |

No pagamento dos valores do IRPJ e da CSLL devidos no 1º trimestre de 2011,

efetuado em quotas, incidiram os seguintes juros:

– 1ª quota:

Não houve incidência de juros

– 2ª quota ..............................................................................................

1%

– 3ª quota (Selic-fevereiro/2011+ 1%) ........................................................ 1,84%

– Valor pago:

|

IRPJ |

||||

|

QUOTAS |

CÓDIGO DARF |

VALOR PRINCIPAL |

VALOR JUROS |

VALOR TOTAL |

|

1ª |

2089 |

R$ 1.240,00 |

– |

R$ 1.240,00 |

|

2ª |

2089 |

R$ 1.240,00 |

R$ 12,40 |

R$ 1.252,40 |

|

3ª |

2089 |

R$ 1.240,00 |

R$ 22,82 |

R$ 1.262,82 |

|

CSLL |

||||

|

TRIBUTO |

CÓDIGO |

VALOR PRINCIPAL |

VALOR |

VALOR |

|

1ª |

2372 |

R$ 1.116,00 |

– |

R$ 1.116,00 |

|

2ª |

2372 |

R$ 1.116,00 |

R$ 11,16 |

R$ 1.127,16 |

|

3ª |

2372 |

R$ 1.116,00 |

R$ 20,53 |

R$ 1.136,53 |

INFORMAÇÃO

NA DCTF

Para informação dos saldos a pagar do IRPJ e da CSLL deverão

ser preenchidas as fichas a seguir:

– DCTF do mês de março/2011 – Pasta Débitos/Créditos

Ficha Débitos/Créditos – IRPJ

Ficha Valor do Débito – IRPJ

Ficha Débitos/Créditos – CSLL

Ficha Valor do Débito – CSLL

– DCTF do mês de junho/2011 – Pasta Trimestre Anterior

Ficha Débitos/Créditos do Trimestre Anterior – IRPJ

Ficha Valor do Débito – IRPJ

Ficha Demonstrativo do Saldo a Pagar do Débito em Quotas – IRPJ

Ficha Quotas – IRPJ

Ficha Pagamento com DARF – IRPJ – 1ª Quota

Ficha Pagamento com DARF – IRPJ – 2ª Quota

Ficha Pagamento com DARF – IRPJ – 3ª Quota

Ficha Débitos/Créditos do Trimestre Anterior – CSLL

Ficha Valor do Débito – CSLL

Ficha Demonstrativo do Saldo a Pagar do Débito em Quotas – CSLL

Ficha Quotas – CSLL

Ficha Pagamento com DARF – CSLL – 1ª Quota

Ficha Pagamento com DARF – CSLL – 2ª Quota

Ficha Pagamento com DARF – CSLL – 3ª Quota

FUNDAMENTAÇÃO LEGAL: Lei 9.430, de 27-12-96 (Informativo 53/96); Instrução Normativa 1.110 RFB, de 24-12-2010 (Informativo 52/2010); Instrução Normativa 1.121 RFB, de 14-1-2011 (Informativo 42/2011); Instrução Normativa 1.130 RFB, de 18-2-2011 (Informativo 08/2011).