ORIENTAÇÃO

FONTE

COMPROVANTE DE RENDIMENTOS

Valores Pagos a Pessoas Jurídicas

Examinamos a seguir as normas para emissão do Comprovante de Rendimentos Pagos ou Creditados e de Retenção do Imposto de Renda na Fonte – Pessoa Jurídicas, a serem cumpridas pelas pessoas jurídicas que efetuaram pagamento ou crédito de rendimentos, a outra pessoa jurídica sujeitas ao IR/Fonte.

1. PRAZO PARA ENTREGA

O Comprovante Anual de Rendimentos Pagos ou Creditados e de Retenção

de Imposto de Renda na Fonte – Pessoa Jurídica deve ser fornecido

pela fonte pagadora à pessoa jurídica beneficiária, em uma única

via, até o último dia útil do mês de fevereiro do ano-calendário

subseqüente ao que se referirem os rendimentos informados.

Relativamente aos rendimentos pagos ou creditados no ano-calendário de

2004, o Comprovante deverá ser fornecido até 28-2-2005.

2. MODELO DO COMPROVANTE

O atual modelo do Comprovante Anual de Rendimentos Pagos ou Creditados e de

Retenção de Imposto de Renda na Fonte-PJ, é o aprovado pela Instrução

Normativa 119 SRF/2000, que poderá ser adquirido em papelarias especializadas

ou obtido na página da Secretaria da Receita Federal, na internet, no

endereço http://www.receita.fazenda.gov.br/GuiaContribuinte/Formularios.htm.

2.1. EMISSÃO POR PROCESSAMENTO DE DADOS

A fonte pagadora que desejar poderá emitir o Comprovante através de

processamento de dados, em modelo diferente do estabelecido, desde que contenha

todas as informações nele previstas, dispensada a assinatura ou chancela

mecânica. O declarante também poderá emitir os Comprovantes através

do programa gerador da Declaração do Imposto de Renda Retido na Fonte

(DIRF).

3. PREENCHIMENTO

No Comprovante Anual de Rendimentos, os rendimentos pagos e o Imposto de Renda

retido deverão ser informados em Reais, inclusive os centavos.

4. INFORMAÇÕES PRESTADAS

Nos respectivos campos do Comprovante Anual de Rendimentos, devem ser informados:

I – ANO-CALENDÁRIO

Preencher com o ano-calendário a que se referem as informações

do Comprovante.

II – QUADRO 1 – FONTE PAGADORA

Preencher com o nome empresarial e o número completo de inscrição

(com 14 dígitos) no Cadastro Nacional das Pessoas Jurídicas (CNPJ)

da pessoa jurídica que pagou ou creditou os rendimentos.

Caso a fonte pagadora dos rendimentos possua filiais, neste quadro deverão

constar as informações do estabelecimento matriz.

III – QUADRO 2 – PESSOA JURÍDICA BENEFICIÁRIA DOS RENDIMENTOS

Preencher com o nome empresarial e o número completo de inscrição

(com 14 dígitos) no Cadastro Nacional das Pessoas Jurídicas (CNPJ)

da pessoa jurídica beneficiária dos rendimentos.

IV – QUADRO 3 – RENDIMENTO E IMPOSTO RETIDO NA FONTE

Neste quadro deverá ser preenchido o mês de ocorrência do fato

gerador, o código utilizado no DARF (com 4 dígitos), a descrição

do rendimento, o valor do rendimento bruto e do Imposto de Renda retido.

5. PENALIDADES

O Comprovante Anual de Rendimentos Pagos ou Creditados e de Retenção

de Imposto de Renda na Fonte – Pessoa Jurídica é o documento

exigido para comprovar o Imposto de Renda retido na fonte a ser compensado com

o imposto devido pela beneficiária dos rendimentos ou a ela restituído.

A fonte pagadora que fornecer com inexatidão ou deixar de fornecer à

beneficiária, até o término do prazo referido no item 1, o documento

comprobatório examinado neste trabalho, fica sujeita ao pagamento de multa

no valor de R$ 41,43 por documento.

À fonte pagadora que prestar informação falsa sobre rendimentos

pagos, deduções ou imposto retido na fonte, bem como àquele que

se beneficiar da informação, sabendo ou devendo saber da sua falsidade,

será aplicada multa de 300% sobre o valor que for indevidamente utilizável,

como redução do Imposto de Renda a pagar ou aumento do imposto a restituir

ou a compensar, independentemente de outras penalidades administrativas ou criminais

cabíveis.

6. RENDIMENTOS NÃO ABRANGIDOS

No Comprovante Anual de Rendimentos Pagos ou Creditados e de Retenção

de Imposto de Renda na Fonte – Pessoa Jurídica, não serão

incluídos os rendimentos de aplicações financeiras, juros sobre

o capital próprio pagos ou creditados a pessoas jurídicas, e os decorrentes

de serviços de propaganda e publicidade, que seguem normas próprias

quanto aos respectivos comprovantes.

7. DIRF

As informações prestadas no Comprovante Anual de Rendimentos deverão

ser discriminadas na DIRF.

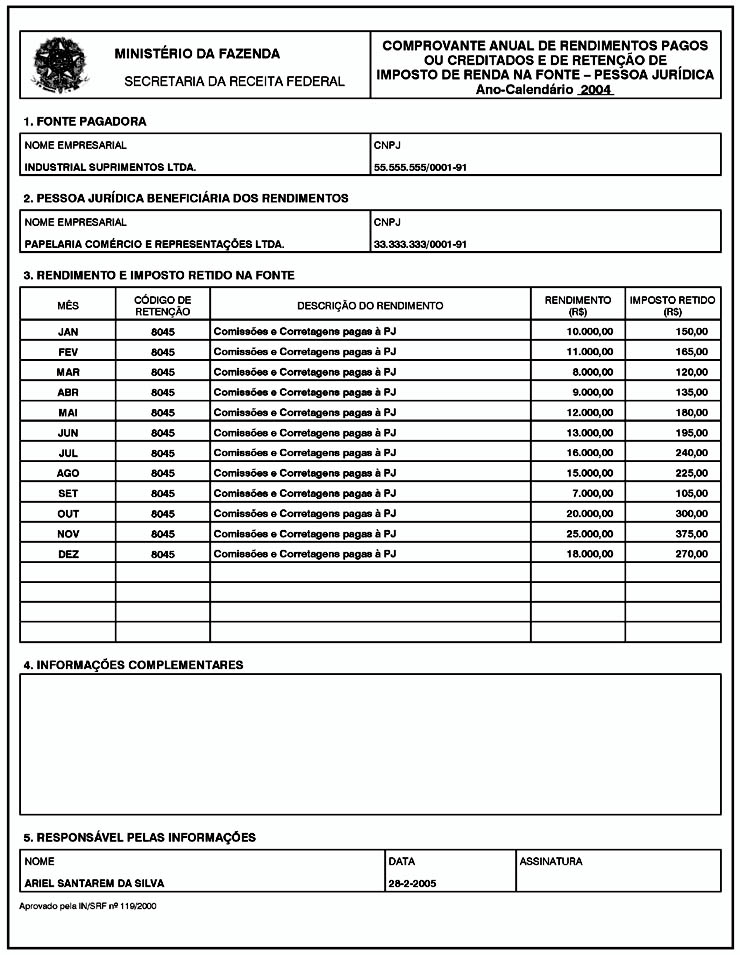

8. EXEMPLO PRÁTICO

A seguir demonstramos o preenchimento do Comprovante Anual de Rendimentos Pagos

ou Creditados e de Retenção de Imposto de Renda na Fonte – Pessoa

Jurídica.

FUNDAMENTAÇÃO LEGAL: Lei 8.981, de 20-1-95 – artigo 86 (Informativo 04/95); Decreto 3.000, de 26-3-99 – Regulamento do Imposto de Renda – artigos 867, 942 e 943 (Portal COAD – Regulamentos/Outros); Instrução Normativa 93 SRF, de 24-12-97 (Informativo 53/97); Instrução Normativa 119 SRF, de 28-12-2000 (Informativo 02/2001); Instrução Normativa 493 SRF, de 13-1-2005 (Informativo 03/2005).