INSTRUÇÃO

NORMATIVA 27 DRP, DE 7-6-2005

(DO-RS DE 9-6-2005)

– c/Retif. no DO-SC de 15-6-2005 –

ICMS

AUTORIZAÇÃO DE IMPRESSÃO DE

DOCUMENTOS FISCAIS – AIDF

Requerimento

CADASTRO

Alteração das Normas

CERTIDÃO DE SITUAÇÃO FISCAL

Emissão

DÉBITO FISCAL

Parcelamento

LEGISLAÇÃO TRIBUTÁRIA

Alteração

LIVRO FISCAL

Autenticação

RECOLHIMENTO

Sistema Especial

Modifica a Legislação Tributária do ICMS-RS, relativamente

às normas para solicitação de sistemas especiais de pagamento

de impostos, Cadastro Geral de Contribuintes de Tributos Estaduais (CGC/TE),

AIDF e autenticação dos livros fiscais, bem como certidão de

situação fiscal que deverá ser enviada por meio da internet e

em especial o parcelamento de débitos fiscais com ICMS, IPVA e demais tributos

por meio da internet.

Alteração, acréscimo e revogação de diversos dispositivos

da Instrução Normativa DRP, de 26-10-98 (DO-RS de 30-10-98).

DESTAQUES

O DIRETOR DO DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL, no uso de atribuição

que lhe confere o artigo 9º, II, 2, combinado com o artigo 147 da Lei nº

8.118, de 30-12-85, introduz as seguintes alterações na Instrução

Normativa DRP nº 45/98, de 26-10-98 (DO-E DE 30-10-98):

1. No Capítulo VI do Título I, ficam revogados os itens 5.4 e é

dada nova redação ao item 5.1 e aos subitens 5.3.3 e 5.6.1, conforme

segue:

“5.1. Requerimento e concessão

5.1.1. O requerimento para concessão de sistema especial de que trata esta

Seção deverá ser enviado por meio da internet, no endereço

da Secretaria da Fazenda http://www.sefaz.rs.gov.br, na opção

“Auto-atendimento Eletrônico” pelo próprio contribuinte

ou pelo responsável pela sua escrita fiscal, desde que previamente autorizado

pelo contribuinte.

5.1.1.1. A concessão de sistema especial de pagamento do imposto decorrente

de decisão judicial não poderá ser solicitada pela internet,

devendo obrigatoriamente, ser solicitada na CAC, se o estabelecimento estiver

localizado em Porto Alegre, ou na repartição fazendária à

qual se vincula o estabelecimento, se estiver localizado no interior do Estado.

5.1.1.2. A autorização referida no subitem 5.1.1 somente poderá

ser concedida ao responsável pela escrita fiscal que detenha a guarda dos

livros fiscais nos termos previstos no RICMS, Lv. II, artigo 146, parágrafo

único, “a”, e deverá ser formalizada mediante o envio por

meio da internet da autorização constante na tela “Autorização

Eletrônica” da opção “Auto-atendimento Eletrônico”

do endereço da Secretaria da Fazenda.

5.1.1.3. A autorização referida no subitem anterior poderá ser

cancelada pelo contribuinte a qualquer momento, seja por alteração

de responsável pela sua escrita fiscal ou por qualquer outro motivo, devendo

para tanto o contribuinte enviar por meio da internet o cancelamento da autorização,

constante na tela “Autorização Eletrônico” da opção

“Auto-atendimento Eletrônico” do endereço da Secretaria

da Fazenda.

5.1.1.4. Para requerer sistema especial de pagamento do imposto, o contribuinte

ou, desde que autorizado (Anexo Z-5), o responsável pela sua escrita fiscal,

deverá habilitar-se, ocasião em que receberá uma senha, mediante

apresentação da cédula de identidade e CIC, na CAC, se o estabelecimento

estiver localizado em Porto Alegre ou na repartição fazendária

à qual se vincula o estabelecimento, se estiver localizado no interior

do Estado.

5.1.1.5. Os sistemas especiais de que trata o RICMS, Livro I, artigo 50, I,

“b” e “d” a “i”, II, “a”, e IV a VI,

poderão ser solicitados para mais de um estabelecimento do contribuinte,

desde que o requerimento seja feito pelo estabelecimento centralizador da escrita

fiscal.

5.1.1.6. O contribuinte que optar por prestar garantia nos termos do RICMS,

Livro I, artigo 50, § 4º, deverá atender, ainda, ao disposto

no Título IV, Capítulo III.

5.1.2. Uma vez analisado o requerimento pela autoridade fazendária competente,

e entendido que a sua outorga não prejudicará os interesses do Estado,

será concedido o sistema especial solicitado mediante geração

de ofício de concessão.

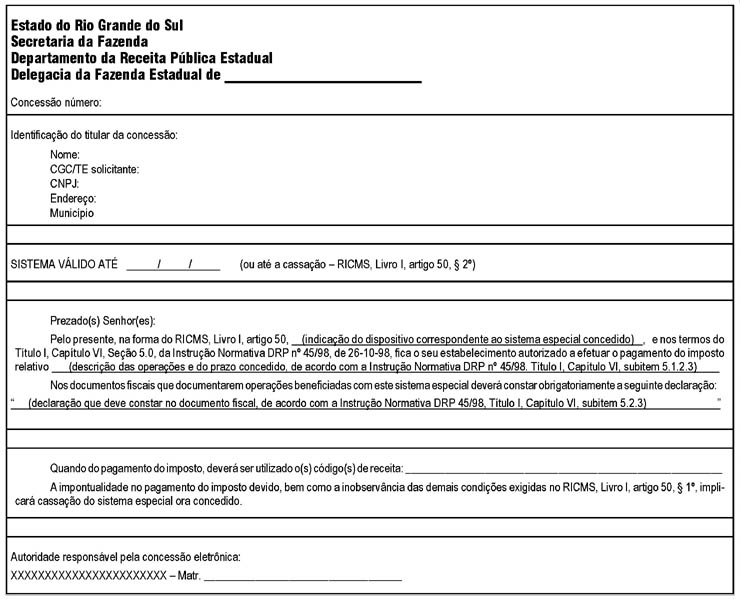

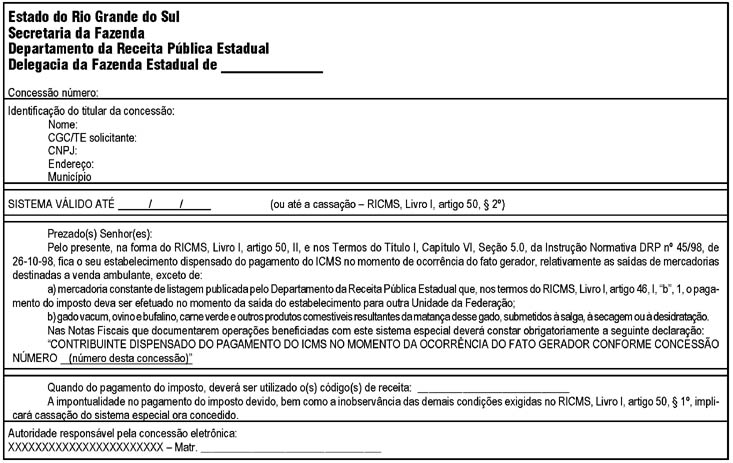

5.1.2.1. O ofício de concessão de sistema especial de pagamento do

imposto (Anexos A-11 e A-12), que será gerado eletronicamente, em apenas

uma via, estará à disposição do contribuinte no endereço

da Secretaria da Fazenda na internet.

5.1.2.2. Será gerado um ofício para cada sistema especial de pagamento

do imposto concedido.

5.1.2.3. O ofício de concessão de sistema especial conterá:

a) o prazo de validade do sistema especial concedido;

b) a descrição das operações abrangidas pelo sistema e do

respectivo prazo de pagamento, conforme segue:

1. na hipótese do RICMS, Livro I, artigo 50, I, “a”, 1, “operações

com gado vacum, ovino e bufalino, com a carne verde e com outros produtos

comestíveis resultantes da matança desse gado quando submetidos à

salga, secagem ou desidratação, nos prazos previstos no RICMS, Apêndice

III, Seção I, item III, em relação ao débito próprio,

e no RICMS, Apêndice III, Seção II, item I, quando referente

à responsabilidade por substituição tributária”;

2. na hipótese do RICMS, Livro I, artigo 50, I, “a”, 2, “operações

com gado vacum, ovino e bufalino, com a carne verde e com outros produtos

comestíveis resultantes da matança desse gado quando submetidos à

salga, secagem ou desidratação, nas saídas para outra Unidade

da Federação, no prazo previsto no RICMS, Apêndice III, Seção

II, item I”;

3. na hipótese do RICMS, Livro I, artigo 50, I, “b”, “saídas

de arroz em casca e beneficiado, canjica, canjicão e quirera, com destino

a contribuinte deste Estado, no prazo previsto no RICMS, Apêndice III,

Seção I, item I”;

4. na hipótese do RICMS, Livro I, artigo 50, I, “c”, “saídas

de arroz beneficiado, canjica, canjicão e quirera para outra Unidade da

Federação, no prazo previsto no RICMS, Apêndice III, Seção

I, item III”;

5. na hipótese do RICMS, Livro I, artigo 50, I, “d”, “saídas,

para outra Unidade da Federação, de mercadoria constante de listagem

publicada pelo Departamento da Receita Pública Estadual, de que trata o

RICMS, Livro I, artigo 46, I, “b”, 1, exceto se a mercadoria for fumo

em corda, no prazo previsto no RICMS, Apêndice III, Seção I,

item I”;

6. na hipótese do RICMS, Livro I, artigo 50, I, “e”, “saídas

de fumo em corda para outra Unidade da Federação, no prazo previsto

no RICMS, Apêndice III, Seção I, item III”;

7. na hipótese do RICMS, Livro I, artigo 50, I, “f”, “saídas

de sucata de metais para outra Unidade da Federação, no prazo previsto

no RICMS, Apêndice III, Seção I, item I”;

8. na hipótese do RICMS, Livro I, artigo 50, I, “g”, “saídas

de couro e de pele, de que trata o RICMS, Livro I, artigo 46, I, “d”,

exceto em estado fresco, salmourado ou salgado, no prazo previsto no RICMS,

Apêndice III, Seção I, item III”;

9. na hipótese do RICMS, Livro I, artigo 50, I, “h”, “saídas

de fumo classificado na posição 2401 da NBM/SH-NCM, no prazo previsto

no RICMS, Apêndice III, Seção I, item III”;

10. na hipótese do RICMS, Livro I, artigo 50, I, “i”, “saídas

de soja em grão para outra Unidade da Federação, em embalagens

de até 1 kg, no prazo previsto no RICMS, Apêndice III, Seção

I, item III”;

11. na hipótese do RICMS, Livro I, artigo 50, II, “saídas de

mercadorias destinadas à venda ambulante, nos prazos previsto no RICMS,

Apêndice III, Seção I, exceto de mercadoria constante de listagem

publicada pelo Departamento da Receita Pública Estadual que, nos termos

do RICMS, Livro I, artigo 46, I, “b”, 1, o pagamento do imposto deve

ser efetuado no momento da saída do estabelecimento para outra Unidade

da Federação, ou de gado vacum, ovino e bufalino, carne verde

e outros produtos comestíveis resultantes da matança desse gado, submetidos

à salga, à secagem ou à desidratação”;

12. na hipótese do RICMS, Livro I, artigo 50, IV, “importação

de mercadoria ou bem, se o despacho aduaneiro ocorrer em território deste

Estado, no prazo previsto no RICMS, Livro I, artigo 50, IV”;

13. na hipótese do RICMS, Livro I, artigo 50, V, “entrada no território

deste Estado de mercadorias recebidas de outra Unidade da Federação,

de que trata o RICMS, Livro I, artigo 46, VI e § 2º, “c”,

no prazo previsto no RICMS, Livro I, artigo 50, V”;

14. na hipótese do RICMS, Livro I, artigo 50, VI, “prestações

de serviço de transporte rodoviário interestadual de cargas, de que

trata o RICMS, Livro I, artigo 46, III, “c”, no prazo previsto no

RICMS, Apêndice III, Seção I, item III”;

c) a indicação da declaração que deve constar nos documentos

fiscais relativos às operações beneficiadas com o sistema especial

concedido, conforme previsto no subitem 5.2.3;

d) a indicação “DISPENSA CONCEDIDA PARA TODOS OS ESTABELECIMENTOS

DA EMPRESA”, quando for o caso;

e) a indicação “a garantia prestada destina-se a assegurar o

pagamento do imposto devido no período de validade deste sistema e vigorará

pelo prazo decadencial para o lançamento do tributo previsto no CTN, sendo

o instrumento de sua formalização restituído apenas após

o decurso desse prazo”, quando houver garantia prestada.

5.1.3. Os delegados da Fazenda Estadual deverão adotar, relativamente a

contribuintes estabelecidos em sua área de jurisdição, os controles

necessários ao perfeito conhecimento da situação dos contribuintes

beneficiados com os sistemas especiais de que trata esta Seção.”

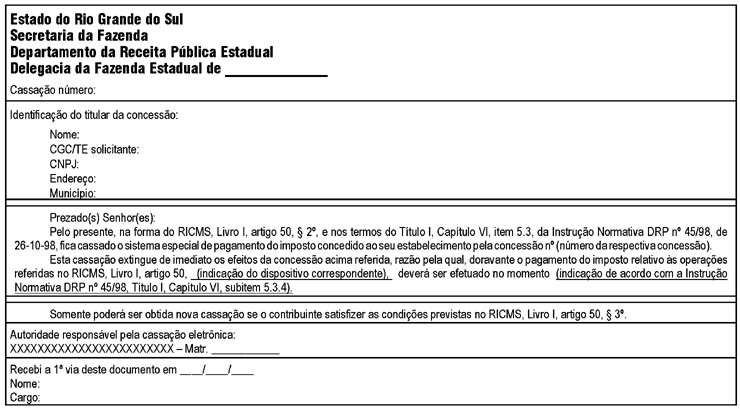

“5.3.3. A cassação do sistema especial dar-se-á por ofício

(Anexo A-13), gerado em 2 (duas) vias, que terão a seguinte destinação:

a) a 1ª via para o contribuinte;

b) a 2ª via, com a data e o “ciente” apostos pelo contribuinte,

será arquivada na DEFAZ ou, conforme o caso, na CAC.

5.3.3.1. Na impossibilidade de cumprir a formalidade referida na alínea

“b” do subitem anterior, a notificação da cassação

do sistema especial será feita nos termos do artigo 21 da Lei nº 6.537,

de 27-2-73.”

“5.6.1. A verificação da autenticidade do ofício de concessão

do sistema especial de pagamento poderá ser feita pelos interessados na

opção “Auto-atendimento Eletrônico” do endereço

da Secretaria da Fazenda na internet.”

2. No Capítulo X do Título I, ficam acrescentados os itens 1.5

e 1.6 e é dada nova redação aos itens 3.1 a 3.3, conforme segue:

“1.5. Além da inscrição relativa ao início das atividades,

consideram-se, também, casos de novo cadastramento os resultantes de:

a) cisão ou fusão;

b) incorporação, hipótese em que será mantido o mesmo número

de inscrição no CGC/TE da incorporadora;

c) transferência de titularidade do esclarecimento;

d) mudança do estabelecimento para outro Município.

1.6. Considera-se alteração cadastral a mudança do endereço

no mesmo Município, do endereço para correspondência, do ramo

de atividade, da atividade econômica, do nome ou razão social, da

denominação comercial ou nome de fantasia, da forma jurídica,

de sócio, acionista ou diretor, do responsável pela escrita fiscal,

do responsável legal, exceto se a alteração ocorrer concomitantemente

a uma das hipóteses mencionadas no subitem anterior.”

“3.1. Inscrição

3.1.1. Inscrição de estabelecimentos enquadrados nas categorias

geral, MF ou EPP

3.1.1.1. A inscrição no CGC/TE será realizada por meio da internet,

no endereço da Secretaria da Fazenda http://www.sefaz.rs.gov.br,

na opção “Auto-atendimento Eletrônico”, pelo próprio

contribuinte, desde que já seja sócio ou titular de empresa inscrita

no CGC/TE, ou por contador ou técnico em contabilidade, desde que previamente,

autorizado pelo sócio ou titular da empresa, mediante autorização.

3.1.1.1.1. Não poderão ser solicitadas por meio da internet, devendo

ser, obrigatoriamente, solicitadas na CAC, se o estabelecimento estiver localizado

em Porto Alegre, ou na repartição fazendária à qual se vincula

o estabelecimento, se estiver localizado no interior do Estado, as inscrições:

a) que se enquadrarem nos casos referidos no item 1.5;

b) decorrentes de decisão judicial.

3.1.1.1.2. Por ocasião da solicitação da inscrição

por meio da internet será requerido o Número de Inscrição

no Registro Empresarial (NIRE), fornecido a cada estabelecimento no momento

do registro na Junta Comercial.

3.1.1.1.3. A inscrição por meio da internet não dispensa o contribuinte

de apresentar os documentos referidos no subitem 6.1.1 quando solicitados pela

Secretaria da Fazenda;

3.1.1.2. Após homologada a inscrição ficará disponível

na internet a “Ficha de Cadastramento Eletrônica – Homologação”,

pelo prazo nela indicado, onde constará o número de inscrição

no CGC/TE e os dados do cadastramento para conferência e impressão

do documento;

3.1.2. Inscrição de estabelecimentos enquadrados nas categorias

produtor e MPR

3.1.2.1. A inscrição no CGC/TE será realizada:

a) na sede da SEPRIM/DTIF, se o estabelecimento estiver localizado em Porto

Alegre;

b) na repartição fazendária estadual à qual se vincula o

estabelecimento ou, em se tratando de garimpeiro ou de pescador (RICMS, Livro

I, artigo 1º, XI, XII e XVII), o local onde é exercida a atividade,

ou, ainda, na repartição indicada pela respectiva DEFAZ, se o contribuinte

estiver estabelecido no interior do Estado e não ocorrer a hipótese

referida no número seguinte;

c) na repartição municipal à qual se vincula o estabelecimento

ou, em se tratando de garimpeiro ou de pescador (RICMS, Livro I, artigo 1º,

XI, XII e XVII), o local onde é exercida a atividade, se o contribuinte

estiver estabelecido no interior do Estado, em Município cuja administração,

por força de convênio celebrado com o Estado, seja responsável

pelas inscrições.

3.2. Alterações cadastrais

3.2.1. As alterações cadastrais no CGC/TE serão realizadas pelo

próprio contribuinte ou, desde que detenha a guarda dos livros fiscais

nos termos previstos no RICMS, Livro II, artigo 146, parágrafo único,

“a”, pelo responsável pela sua escrita fiscal, conforme a categoria:

a) se geral, ME ou EPP:

1. no posto da Secretaria da Fazenda na Junta Comercial do Estado do Rio Grande

do Sul ou na CAC, se o estabelecimento estiver localizado em Porto Alegre;

2. na repartição fazendária à qual se vincula o estabelecimento,

se estiver localizado no interior do Estado;

b) se produtor ou MPR:

1. na sede da SEPRIM/DTIF, se o estabelecimento estiver localizado em Porto

Alegre;

2. na repartição fazendária estadual à qual se vincula o

estabelecimento ou, em se tratando de garimpeiro ou de pescador (RICMS, Livro

I, artigo 1º, XI, XII e XVII), o local onde é exercida a atividade,

ou, ainda, na repartição indicada pela respectiva DEFAZ, se o contribuinte

estiver estabelecido no interior do Estado e não ocorrer a hipótese

referida no número seguinte;

3. na repartição municipal à qual se vincula o estabelecimento

ou, em se tratando de garimpeiro ou de pescador (RICMS, Livro I, artigo 1º,

XI, XII e XVII) o local onde é exercida a atividade, se o contribuinte

estiver estabelecido no interior do Estado, em Município cuja administração,

por força de convênio celebrado com o Estado, seja responsável

pelas inscrições.

3.2.1.1. Tratando-se de estabelecimento enquadrado nas categorias geral, ME

ou EPP deverão ser solicitadas por meio da internet, no endereço da

Secretaria de Fazenda http://www.sefaz.rs.gov.br, na opção

“Auto-atendimento Eletrônico”, pelo próprio contribuinte

ou, desde que detenha a guarda dos livros fiscais nos termos previstos no RICMS,

Livro II, artigo 146, parágrafo único, “a”, pelo responsável

pela sua escrita fiscal, as seguintes alterações cadastrais:

a) endereço;

b) endereço para correspondência;

c) responsável pela escrita fiscal;

d) denominação comercial ou nome de fantasia.

3.2.2. Sem prejuízo da aplicação das penalidades cabíveis,

a autoridade fazendária competente poderá proceder de ofício,

às alterações cadastrais relativas à atualização

do endereço, do ramo de atividade e da atividade econômica do contribuinte.

3.3. Disposições Gerais

3.3.1. Para proceder à inscrição ou às alterações

via internet o contribuinte ou o contador ou técnico em contabilidade deverá

habilitar-se, ocasião em que receberá uma senha, mediante apresentação

da cédula de identidade e CIC, na CAC, se o estabelecimento estiver localizado

em Porto Alegre, ou na repartição fazendária à qual se vincula

o estabelecimento, se estiver localizado no interior do Estado.

3.3.1.1. Na hipótese de inscrição por contador ou técnico

em contabilidade, o fornecimento da senha fica condicionado a que já esteja

cadastrado na Secretaria da Fazenda por ter anteriormente procedido a alterações

cadastrais ou ter inscrito alguma empresa no CGC/TE por via que não a internet.”

3. No Capítulo XI do Título I:

a) fica revogado o item 1.2 e é dada nova redação ao item

1.1, conforme segue:

“1.1. Solicitação e concessão

1.1.1. A autorização de impressão de documentos fiscais ou de

formulários destinados à emissão de documentos fiscais (Anexo

C-7) deverá ser solicitada por meio da internet, no endereço da Secretaria

da Fazenda http://www.sefaz.rs.gov.br., na opção “Auto-atendimento

Eletrônico”, pelo próprio contribuinte ou pelo responsável

pela sua escrita fiscal, desde que previamente autorizado pelo contribuinte.

1.1.1.1. A AIDF, não poderá ser solicitada pela internet, devendo,

obrigatoriamente, ser solicitada na CAC, se o estabelecimento estiver localizado

em Porto Alegre, ou na repartição fazendária à qual se vincula

o estabelecimento, se estiver localizado no interior do Estado, nas hipóteses

em que:

a) o contribuinte solicitar autorização para impressão de documentos

fora do Estado;

b) o estabelecimento gráfico solicitar autorização para impressão

de documentos para uso de contribuinte não localizado no Estado;

c) a autorização decorrer de decisão judicial;

d) referir-se a documentos fiscais autorizados por regime especial previsto

no RICMS, Livro II, artigo 202.

1.1.1.2. A autorização ao responsável pela escrita fiscal, referida

no subitem 1.1.1., somente poderá ser concedida àquele que detenha

a guarda dos livros fiscais nos termos previstos no RICMS. Lv. II, artigo 146,

parágrafo único, “a”, e deverá ser formalizada mediante

o envio por meio da internet da autorização constante na tela “Autorização

eletrônica” da opção “Auto-atendimento Eletrônico”

do endereço da Secretaria da Fazenda.

1.1.1.3. A autorização referida no subitem 1.1.1.2. poderá ser

cancelada pelo contribuinte a qualquer momento, seja por alteração

de responsável pela sua escrita fiscal ou por qualquer outro motivo, devendo

para tanto o contribuinte enviar por meio da internet o cancelamento da autorização,

constante na tela “Autorização Eletrônica” da opção

“Auto-atendimento Eletrônico” do endereço da Secretaria

da Fazenda.

1.1.1.4. Para solicitar a AIDF, o contribuinte ou, desde que autorizado (Anexo

Z-5), o responsável pela sua escrita fiscal deverá habilitar-se, ocasião

em que receberá uma senha, mediante apresentação da cédula

de identidade e CIC, na CAC, se o estabelecimento estiver localizado em Porto

Alegre, ou na repartição fazendária à qual se vincula o

estabelecimento, se estiver localizado no interior do Estado.

1.1.2. Após o processamento da solicitação, a AIDF estará

à disposição do requerente no endereço da Secretaria da

Fazenda na internet.”

b) é dada nova redação ao caput do subitem

1.3.1., mantida a redação de seus incisos e subitens, ao item 1.5

e ao subitem 3.2.1., conforme segue:

“1.3.1. Nas hipóteses previstas no subitem 1.1.1.1., o contribuinte,

ao requerer AIDF, deverá apresentar o formulário “Pedido de Autorização

de Impressão de Documentos Fiscais”, o qual deverá conter as

seguintes indicações:”

“1.5. Disposições Gerais

1.5.1. O estabelecimento gráfico deverá, antes de imprimir os documentos

solicitados, confirmar a autenticidade da AIDF no endereço da Secretaria

da Fazenda na internet, http://www.sefaz.rs.gov.br, na opção

“Auto-atendimento Eletrônico”.”

“3.2.1. Os produtores que optarem por confeccionar os próprios talonários

de NFP deverão requerer a autorização nos termos do item 1.1.”

4. No Capítulo XII do Título I, é dada nova redação

à Seção 1.0, conforme segue:

“1.0. AUTENTICAÇÃO DE LIVROS FISCAIS

1.1. “Autenticação” é o ato que consiste da aposição

de etiqueta com número de controle fornecida pelo sistema SEFA, acima do

Termo de abertura (Anexo D-3), lavrado e assinado pelo contribuinte.

1.2. A autenticação de livros fiscais deverá ser efetuada por

meio da internet, no endereço da Secretaria da Fazenda http://www.sefaz.rs.gov.br,

na opção “Auto-atendimento Eletrônico”, pelo próprio

contribuinte ou, desde que detenha a guarda dos livros fiscais nos termos previstos

no RICMS, Livro II, artigo 146, parágrafo único, “a”, pelo

responsável pela sua escrita fiscal.

1.2.1. A autenticação não poderá ser solicitada pela internet,

devendo, obrigatoriamente, ser solicitada na CAC, se o estabelecimento estiver

localizado em Porto Alegre, ou na repartição fazendária à

qual se vincula o estabelecimento, se estiver localizado no interior do Estado,

nas hipóteses em que:

a) referir-se ao RUDFTO;

b) tratar-se de contribuinte baixado;

c) tratar-se de alteração ou cancelamento de autenticação.

1.2.1.1. Nas hipóteses previstas neste subitem, a autenticação

deverá ser solicitada por escrito, mediante o preenchimento do formulário

Anexo D-4, em 1 via, pelo contribuinte, por seu representante legal ou, desde

que detenha a guarda dos livros fiscais nos termos previstos no RICMS, Livro

II, artigo 146, parágrafo único, “a”, pelo responsável

pela sua escrita fiscal.

1.2.2. Para a autenticação de livros fiscais pela internet o contribuinte

ou o responsável pela sua escrita fiscal deverá habilitar-se, ocasião

em que receberá uma senha, mediante apresentação da cédula

de identidade e CIC, na CAC, se o estabelecimento estiver localizado em Porto

Alegre, ou na repartição fazendária à qual se vincula o

estabelecimento, se estiver localizado no interior do Estado.

1.2.3. Após os procedimentos de solicitação, o sistema fornecerá,

instantaneamente, etiqueta com o número de controle que deverá ser

colada no respectivo livro fiscal.

1.3. em se tratando de contribuinte selecionado para o ICMS Eletrônico,

a autenticação das informações relativas aos livros fiscais

não impressos deverá ser feita na forma prevista no item 1.2.”

5. No Capítulo XIII do Título III, fica acrescentada a Seção

6.0 com a seguinte redação:

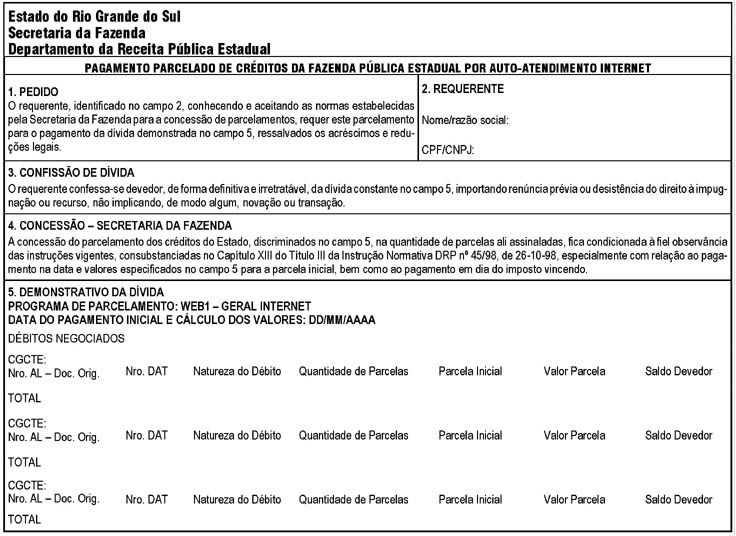

“6.0. PARCELAMENTO POR MEIO DA INTERNET

6.1. O pedido de parcelamento poderá ser formalizado por meio da

internet (Anexo L-34) no endereço da Secretaria da Fazenda http://www.sefaz.rs.gov.br,

na opção “Auto-atendimento Eletrônico”, pelo próprio

contribuinte ou pelo responsável pela sua escrita fiscal, desde que previamente

autorizado pelo contribuinte, nos seguintes casos e condições:

a) crédito tributário oriundo de ICMS devido e declarado em GIA ou

GIS, em até 10 (dez) meses, incluída a prestação inicial;

b) crédito tributário oriundo de IPVA, em até 4 (quatro) meses,

incluída a prestação inicial;

c) demais casos, em até 18 (dezoito) meses, incluída a prestação

inicial.

6.1.1. Para os pedidos de parcelamento referidos no item 6.1 fica dispensada

a entrega da documentação prevista no item 2.3.

6.1.2. A autorização referida no item 6.1, somente poderá ser

concedida ao responsável que detenha a guarda dos livros fiscais nos termos

previstos no RICMS, Livro II, artigo 146, parágrafo único, “a”,

e deverá ser formalizada mediante o envio por meio da internet da autorização

constante na tela “Autorização Eletrônica” da opção

“Auto-atendimento Eletrônico” do endereço da Secretaria

da Fazenda.

6.1.3. A autorização referida no subitem 6.1.1, poderá ser cancelada

pelo contribuinte a qualquer momento, seja por alteração de responsável

pela sua escrita fiscal ou por qualquer outro motivo, devendo para tanto o contribuinte

enviar por meio da internet o cancelamento da autorização, constante

na tela “Autorização Eletrônica” da opção

“Auto-atendimento Eletrônico” do endereço da Secretaria

da Fazenda.

6.1.4. Para solicitar o parcelamento por meio da internet o contribuinte ou,

desde que autorizado (Anexo Z-5), o responsável pela sua escrita fiscal

deverá habilitar-se, ocasião em que receberá uma senha, mediante

apresentação da cédula da identidade e CIC, na CAC, se o estabelecimento

estiver localizado em Porto Alegre, ou na repartição fazendária

à qual se vincula o estabelecimento, se estiver localizado no interior

do Estado.

6.2. Em relação a cada débito, do número máximo de

parcelas estabelecido no item 6.1, será descontado o número de parcelas

já pagas em parcelamentos anteriores.

6.3. Na formalização do pedido de parcelamento, o contribuinte poderá

emitir a guia de recolhimento ou utilizar a modalidade auto-atendimento para

o pagamento da parcela inicial em até 5 (cinco) dias úteis.

6.3.1. De acordo com a natureza dos créditos, os pagamentos poderão

ser agrupados em uma única guia de recolhimento.

6.4. O parcelamento somente se efetiva após o pagamento da parcela inicial

e, a partir do pagamento, não poderá mais ser alterado ou cancelado

pelo contribuinte pela internet, ficando sujeito à homologação

pela autoridade responsável pela cobrança do crédito tributário.

6.5. A autoridade responsável pela cobrança do crédito tributário

poderá bloquear o acesso ao parcelamento pela internet para contribuintes

que tenham histórico de descumprimento dos parcelamentos previstos neste

Capítulo.

6.6. Aos parcelamentos concedidos por meio da internet, aplicam-se as demais

normas vigentes para o pagamento parcelado de créditos da Fazenda Pública

Estadual, desde que não conflitantes com o disposto nesta Seção.”

6. No Capítulo V do Título IV, é dada nova redação

ao item 2.2, mantida a redação de seus subitens, conforme segue:

“2.2. Na hipótese de contribuinte enquadrado na categoria geral, ME

ou EPP, o requerimento para emissão da “Certidão de Situação

Fiscal” deverá ser enviado por meio da internet no endereço da

Secretaria da Fazenda http://www.sefaz.rs.gov.br, na opção

“Auto-atendimento Eletrônico”, pelo próprio contribuinte

ou pelo responsável pela sua escrita fiscal, desde que previamente autorizado

pelo contribuinte.”

7. Ficam substituídos os Anexos A-11, A-12, A-13 e B-7 conforme modelos

apensos a esta Instrução Normativa.

8. Fica acrescentado o Anexo L-34 conforme modelo apenso a esta Instrução

Normativa.

9. Esta Instrução Normativa entrará em vigor na data de sua

publicação, produzindo efeitos, quanto aos itens 1 a 4, 6 e 7, a partir

de 1º de setembro de 2005. (Luiz Antonio Bins – Diretor do Departamento

da Receita Pública Estadual)

ANEXO A-11

Autenticação:

Caso necessário, confira a autenticidade deste documento em http://www.sefaz.rs.gov.br

(Auto-atendimento Eletrônico).

ANEXO A-12

Autenticação:

Caso necessário, confira a autenticidade deste documento em http://www.sefaz.rs.gov.br

(Auto-atendimento Eletrônico).

ANEXO A-13

Autenticação:

Caso necessário, confira a autenticidade deste documento em http://www.sefaz.rs.gov.br

(Auto-atendimento Eletrônico).

ANEXO B-7

ESTADO DO RIO GRANDE DO SUL

SECRETARIA DA FAZENDA

DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL

DOCUMENTO DE IDENTIFICAÇÃO DE CONTRIBUINTE (DIC/TE)

Contribuinte:

Endereço:

Município:

Inscrição CGC/TE:

CNPJ:

CAE 1:

CAE 2:

CAE 3:

Este documento comprova a inscrição do estabelecimento no Cadastro Geral de Contribuintes de Tributos Estaduais (CGC/TE), sendo obrigatória a sua apresentação nos casos previstos na legislação específica e sempre que solicitado pelo Fisco.

VALIDADE DO DIC/TE:

Solicitação:

Autenticação:

Caso necessário confira a autenticidade deste documento em http://www.sefaz.rs.gov.br (Auto-atendimento Eletrônico).

ANEXO L-34